美聯儲連續5個月利率不變,降息預期降溫! 關稅與通脹壓力下,鮑威爾釋放靈活政策訊號

美聯儲連續5個月利率不變,降息預期降溫! 關稅與通脹壓力下,鮑威爾釋放靈活政策訊號

一、美聯儲政策決議:按兵不動與預期修正

北京时間6月19日淩晨,美聯儲聯邦公開市場委員會(FOMC)宣佈將聯邦基金利率維持在4.25%-4.50%區間不變,這是自2024年12月以來連續第五次暫停加息,符合市場普遍預期。 決議聲明指出,美國經濟活動“穩健擴張”、失業率“保持低位”,但同時強調通脹“仍然略高”,並首次提及“淨出口波動影響數據”,暗示美聯儲對關稅政策傳導效應及外部風險的警惕。

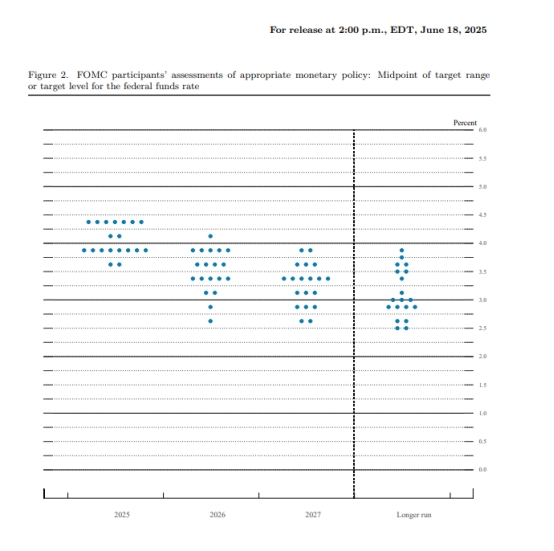

點陣圖分歧加劇,降息預期降溫

最新點陣圖顯示,美聯儲對2025年降息路徑的內部意見顯著分化:19比特官員中,7比特認為無需降息(3月為4比特),10比特支持兩次降息,2比特支持一次降息,中值預期仍維持兩次降息(累計50個基點),但較3月會議更趨保守。 值得注意的是,2026年降息預期從3月的4次縮減至1次,長期利率終值上調至3.1%,凸顯美聯儲對“高利率更久”情景的擔憂。

經濟預測上調通脹,下調增長預期

美聯儲在《經濟預測摘要》(SEP)中大幅修正經濟展望:將2025年GDP增速預期從3月的1.7%下調至1.4%,覈心PCE通脹預期從2.8%上調至3.1%,失業率預期從4.4%上調至4.5%。 鮑威爾在新聞發佈會上直言,關稅政策可能導致今夏通脹壓力“顯著上升”,消費者將不可避免地承擔部分成本,而美聯儲需等待更多數據驗證通脹傳導路徑。

二、政策邏輯:抗通脹與防衰退的平衡難題

1.關稅衝擊與通脹黏性

特朗普政府自2025年4月實施的大規模關稅政策(涉及進口商品價值超5000億美元)正在重塑通脹預期。 鮑威爾指出,儘管當前通脹數據溫和,但關稅對供應鏈的滯後影響將在6-7月逐步顯現,尤其在電子產品、工業設備等領域已出現價格上漲迹象。 美聯儲預計,2025年覈心PCE通脹率將升至3.1%,較當前水准高出1個百分點,這迫使政策制定者延后降息以避免通脹預期脫錨。

2.數據依賴與靈活應對

鮑威爾在記者會上多次強調“數據依賴”原則,稱美聯儲需觀察勞動力市場、通脹數據及關稅影響的演變後再做決策。 他特別指出,若通脹因關稅持續高於目標,不排除重啓加息; 若經濟衰退風險加劇,則可能加速降息。 這種“雙向靈活”的表態為市場提供了政策緩衝空間,但也加劇了短期不確定性。

3.地緣風險與市場情緒

中東局勢(如以色列與伊朗衝突)和全球貿易摩擦的陞級進一步複雜化政策路徑。 儘管地緣風險通常提振黃金避險需求,但當前市場更關注美聯儲政策路徑及經濟資料對黃金的中長期影響,短期脈衝式避險需求難以持續支撐金價。

三、黃金市場影響:多空博弈下的科技破位與策略選擇

短期承壓:鷹派訊號壓制金價

美聯儲鷹派立場推動美元指數在決議後沖高至98.85,黃金現貨價格受壓制下破震盪區間,最低觸及3367.68美元/盎司,最高觸及3388.05美元/盎司,較前幾日呈下行走勢。 科技面上,1小時K線圖顯示5EMA下穿10EMA形成死叉,MACD綠柱放大,布林帶中軌(3395美元)構成强阻力,短期空頭趨勢確立。

四、專家觀點與市場展望

野村證券首席策略師松澤中指出,美聯儲此次決議凸顯“抗通脹優先”立場,短期內黃金將面臨回檔壓力,但中長期滯脹環境下黃金仍是“覈心配寘資產”。 高盛則認為,若9月通脹數據回落至2.8%以下,美聯儲可能提前降息,黃金有望在四季度重新突破3400美元。

美聯儲連續五個月暫停加息,但降息預期因關稅通脹風險而顯著降溫。 短期來看,鷹派訊號與美元走强壓制黃金價格,但中長期滯脹風險、降息預期及地緣不確定性仍為黃金提供支撐。