鮑威爾“不救市”宣言引爆市場! 美聯儲政策轉向訊號顯現

鮑威爾“不救市”宣言引爆市場! 美聯儲政策轉向訊號顯現

4月17日淩晨,美聯儲主席鮑威爾在芝加哥經濟俱樂部發表措辭强硬的講話,明確拒絕“救市”承諾,直言特朗普政府的關稅政策已超出預期,可能通過供應鏈擾動和成本傳導推昇物價壓力。

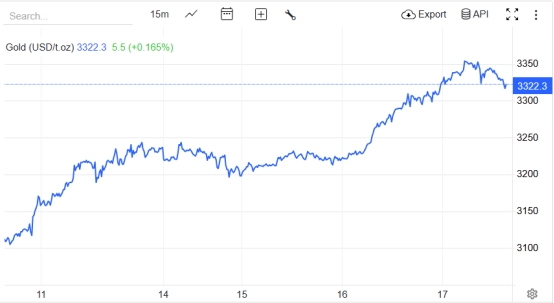

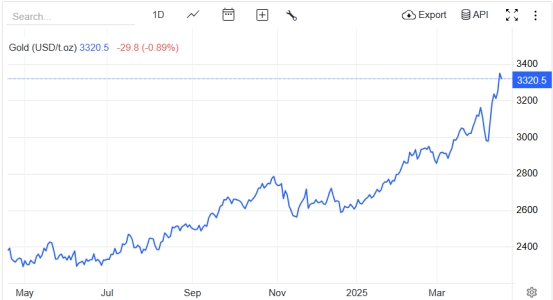

這一表態與市場對美聯儲2025年下半年降息90個基點的預期形成劇烈衝突,美股三大指數單日重挫,道指暴跌700點,納指跌幅超4%,科技股成拋售重災區,英偉達單日市值蒸發1.3萬億元人民幣。 與此同時,資金加速湧入黃金市場,現貨黃金價格突破3350美元/盎司,單日漲幅超3%,創歷史新高,隨後進行回檔。

一、鮑威爾講話釋放三大政策轉向訊號

“滯脹”風險成為美聯儲首要關切

鮑威爾首次公開承認“失業率上升與通脹壓力並存”的可能性,指出特朗普關稅政策可能通過供應鏈中斷延長通脹週期。 資料顯示,美國4月紐約聯儲製造業指數雖回升至-8.1,但投入成本指數飆升至50.8(2022年8月以來最高),產品售價指數升至28.7(兩年峰值),直接指向關稅政策對物價的傳導效應。 高盛模型預測,若關稅全面生效,覈心PCE通脹可能在Q2突破3.5%,Q3或進一步升至4%。

“美聯儲看跌期權”徹底失效

針對市場對“政策托底”的幻想,鮑威爾明確表示“市場需自行消化不確定性”,並強調美聯儲將優先控制通脹而非刺激增長。 這一立場與美聯儲理事沃勒的“暫時性通脹”觀點形成對沖,凸顯政策制定者在滯脹風險面前的審慎態度。 受此影響,美元指數單日下跌0.89%至99.27,逼近三年低點,10年期美債收益率跌破3.5%,市場對降息預期的定價從90個基點下調至75個基點。

財政政策風險敞口擴大

鮑威爾罕見責備聯邦債務“不可持續”,指出政客們聚焦削减國內可自由支配開支(僅占聯邦支出12%)是“錯誤方向”,真正的問題在於醫保、社保和利息支付。 這一表態與特朗普政府的關稅政策形成共振,市場擔憂財政擴張與供應鏈擾動將加劇“政策兩難”,黃金作為“去美元化”工具的地位進一步強化。

二、黃金市場迎來“史詩級”行情

機构與散戶同步加倉

SPDR黃金ETF持倉4月17日新增4.02噸至957.17噸,上海金ETF基金近一周累計上漲7.47%,資金淨流入超4800萬元。 COMEX黃金庫存單日减少12.28噸至1356.66噸,反映出實物交割需求激增。 值得注意的是,央行購金持續支撐金價,2024年全球央行淨購金量達1136噸,創歷史紀錄,高盛模型顯示若月均購金維持110噸,2025年底金價或觸及3700美元。

技術面突破關鍵阻力

黃金日線級別均線呈多頭排列,價格站穩20日均線上方,量能配合良好。 小時圖支撐比特上移至3333美元,阻力位突破至3365美元,若突破3365美元,下一目標指向3380-3400美元。

三、風險預警與市場前瞻

政策轉向風險

若美聯儲延后降息(如6月會議釋放鷹派訊號),美元反彈可能引發金價回檔10%-15%,目標下看3250美元。 加拿大央行今日將公佈利率決議,若暫停降息,可能進一步削弱美聯儲降息預期。

地緣緩和風險

俄烏談判或中東局勢降溫可能削弱避險需求,歷史資料顯示類似事件曾導致金價單周下跌7%-10%。 加州政府已起訴特朗普關稅政策“違法”,世貿組織警告美國關稅可能導致全球貿易萎縮0.2%,為2020年以來最差表現。

四、未來關鍵事件與數據

4月17日:歐洲央行利率決議(市場預期降息25個基點)、美國初請失業金人數、3月營建許可與新屋開工數據; 4月26日:美國3月PCE通脹率(預計覈心PCE2.5%-2.7%); 5月:美聯儲FOMC會議、債務上限談判進展。

鮑威爾的“不救市”宣言標誌著美聯儲政策邏輯的根本性轉變,從“保增長”轉向“抗通脹”,這一轉向與特朗普關稅政策共同編織成一張風險大網。

風險提示:任何投資都存在風險,包括資金損失的風險。 該建議不構成具體的投資建議,投資者應根據自己的風險承受能力、投資目標和市場情况做出決策。