2025年6月非農數據前瞻:迷霧中的就業圖景

一、非農前言——數據複雜性與市場博弈

美國非農就業數據作為美聯儲貨幣政策的覈心觀測名額,其波動不僅反映勞動力市場健康度,更直接牽動全球資產定價邏輯。 當前市場正處於“高通脹黏性”與“經濟放緩隱憂”的博弈關鍵期,6月非農數據的表現將進一步驗證勞動力市場降溫節奏,並影響美聯儲9月降息預期的定價。 值得注意的是,前值累計下修9.5萬人,近期非農數據與市場預期的偏離度顯著加大,例如5月非農新增13.9萬人雖超預期,但前顯示數據本身存在統計修正風險。

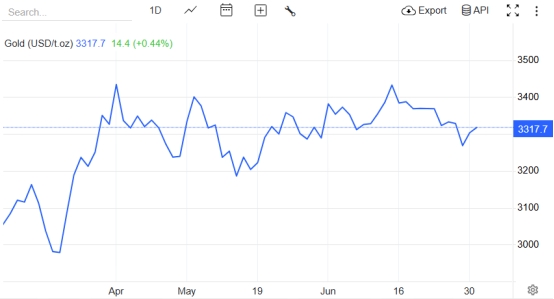

此外,勞工部調查方法的爭議(如企業新增崗位高估)也加劇了數據解讀的複雜性。 對於黃金市場而言,非農數據的多空訊號往往引發劇烈波動,例如5月數據公佈後金價一度承壓,但隨後因失業率上升及薪資增速放緩,市場降息預期升溫推動金價反彈。

二、小非農ADP與大非農解讀

小非農ADP前瞻

前值與預測:5月ADP就業人數新增3.7萬人,為5個月來最低增速,顯示私營部門招聘意願顯著降溫。 市場預測6月ADP或回升至10.5萬。

市場影響:若ADP數據低於預期,可能强化勞動力市場走弱訊號,推動美聯儲降息預期升溫,利好黃金; 反之,若數據強勁,可能短暫提振美元,壓制金價。

大非農覈心名額

前值與預測:5月非農新增13.9萬人,失業率維持4.2%,時薪環比0.4%、同比3.9%。 市場預期6月非農新增12萬人,失業率微升至4.3%,時薪環比0.3%、同比3.8%。 但機构分歧顯著,高盛預測14-16萬人,富國銀行更悲觀至11.5萬人。

上月數據對金價影響:5月非農數據公佈後,黃金短線承壓下探3250美元,但隨後因失業率上升及薪資增速放緩,市場對美聯儲降息預期升溫,金價反彈至3300美元上方。

三、歷史非農數據回顧

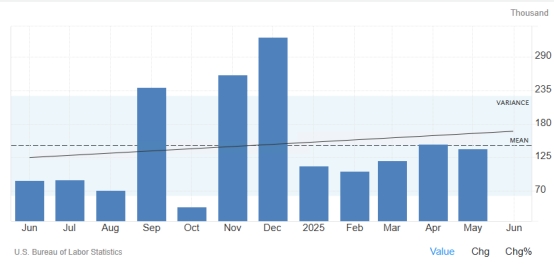

美國勞工部資料顯示,2025年3月非農新增就業初值為22.8萬人,失業率維持4.2%,時薪環比增長0.3%、同比3.8%; 4月數據顯著下修至11.7萬人,失業率仍為4.2%,時薪增速放緩至環比0.2%、同比3.7%; 5月非農新增13.9萬人,雖超預期但前值累計下修9.5萬人,失業率持平4.2%,時薪環比回升至0.4%、同比3.9%。 數據呈現“就業增速放緩但薪資韌性猶存”的特徵,反映勞動力市場降溫節奏存在不確定性。

四、機构預測與市場預期分化

主流機构觀點

高盛:預計6月非農新增14-16萬人,失業率4.3%,時薪增速放緩至3.8%,認為勞動力市場降溫但未失速。

富國銀行:預測新增11.5萬人,失業率4.3%,強調關稅衝擊及政府招聘凍結對就業的壓制作用。

美國銀行:預計新增15萬人,失業率4.2%,指出服務業就業韌性可能支撐數據超預期。

市場中值:69家機构預測中值為新增13萬人,失業率4.2%,時薪環比0.3%。

關鍵衝突點

數據真實性爭議:企業調查(CES)與家庭調查(CPS)的就業數據差异顯著,前者顯示過去一年新增280萬崗位,後者僅21.6萬,暗示實際就業增長可能介於兩者之間。

薪資與通脹關聯:若時薪增速維持3.8%以上,可能强化通脹黏性預期,延緩美聯儲降息步伐; 反之,若時薪走弱,可能加劇經濟衰退擔憂。

五、交易提醒:非農行情的多空邏輯與策略

黃金市場策略

情景分析:

非農新增>20萬,失業率<4.2%:强化美聯儲鷹派立場,利空黃金。

非農新增<15萬,失業率>4.3%:降息預期升溫,利多黃金。

六、非農當周重要數據與事件

ISM製造業PMI(7月1日)

預測:市場預期50.5,前值48.5,若回升至擴張區間(>50),可能緩解經濟衰退擔憂,利空黃金。

影響邏輯:製造業就業與非農數據關聯度較高,若PMI就業指數反彈,可能提前預示非農表現強勁。

美國參議院“大漂亮法案”表決(7月4日前)

覈心內容:涉及稅收減免、債務上限調整及移民政策,若通過可能緩解政府債務風險,短期提振美元; 若難產,可能引發市場對財政僵局的擔憂,利好黃金。

美聯儲官員講話(7月2-3日)

關注焦點:鮑威爾及其他票委對通脹、就業的表態,若釋放鴿派訊號,可能提前為非農數據定調。

6月非農數據將成為驗證美國經濟“軟著陸”敘事的關鍵節點,市場需重點關注就業增速、失業率及薪資變化的協同性。 對於黃金而言,短期受美聯儲鷹派預期與避險情緒降溫壓制,但中長期仍受益於全球央行購金及美國經濟衰退風險。 投資者應結合數據實際表現,靈活調整倉位,嚴格控制風險。