關稅絞殺通膨VS 移民撕裂就業-美國經濟陷入政策悖論陷阱

當川普政府的關稅政策與移民限制同時作用於美國經濟,一組看似矛盾的數據正在引發市場對經濟真實健康狀況的深層思考。 5 月消費者物價指數(CPI)與就業市場的異動,本質上是政策幹預下經濟訊號扭曲的縮影,而這現象正讓聯準會的貨幣政策調控陷入前所未有的複雜局面。

一、關稅推升通膨壓力:核心商品成為傳導“晴雨表”

北京時間6 月11 日(週三)即將公佈的5 月CPI 數據,被經濟學家視為檢驗關稅政策經濟影響的關鍵節點。據預測,5 月CPI 年增幅可能升至2.5%,核心CPI 年比或達2.9%,季漲幅均較4 月擴大。這一回升的核心驅動力,來自川普4 月啟動的新一輪關稅對消費端的價格傳導。

富國銀行指出,5 月數據將揭示更高關稅以多快速度轉嫁至消費者。從「硬數據」 看,4 月核心商品(剔除食品、能源的服裝、家電等)通膨已出現2024 年以來首次反彈,環比上漲0.1%,美國銀行預計5 月該數據將升至0.2%,且漲價範圍進一步擴大。摩根士丹利與高盛均強調,新車、服裝、家電等關稅敏感品類正承受溫和漲價壓力,而家居、資訊科技產品的價格上揚已顯示成本傳導的初步跡象。

但通膨壓力的結構性矛盾依然存在:服務業通膨持續反映消費需求穩定,而商品領域的波動更容易受到政策衝擊。 Interactive Brokers 資深經濟學家何塞・托雷斯指出,儘管商品價格可能階段性反彈,但美國經濟結構向服務業傾斜(商品佔GDP 比重下降)將緩衝貿易摩擦的整體影響,4 月PCE 通膨2.1% 的水平仍貼近美聯儲目標,暗示整體通膨尚未失控。

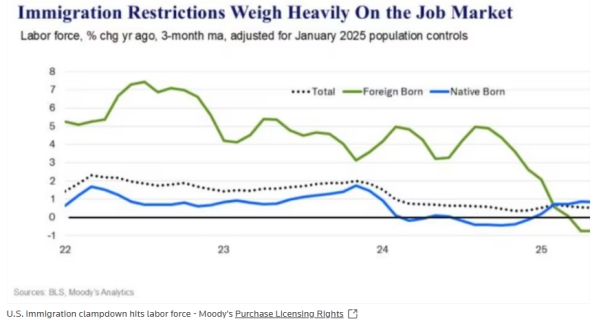

二、移民限制扭曲就業市場:「虛假緊張」 掩蓋真實放緩

與通膨數據同步引發爭議的,是5 月就業市場呈現的「矛盾訊號」:非農就業人數增加13.9 萬,失業率維持4.2% 的低位,但總就業人數減少69.6 萬,創2020 年以來最大單月降幅。經濟學家普遍認為,川普政府的移民政策是幕後推手- 當勞動供給因移民流入減少而收縮,市場「損益平衡」 就業成長值(維持失業率穩定所需的新增職位數)正加速下降。

摩根士丹利數據顯示,美國「損益兩平」 就業成長從2024 年的平均每月21 萬降至2025 年至今的17 萬,年底預計進一步降至9 萬,2026 年或低至8 萬。牛津經濟研究院的預測更為激進,認為該數值正「快速接近」 每月5 萬。這意味著,即便每月就業成長持續放緩,失業率仍可能因勞動參與率下降而維持低位,形成「就業成長疲軟但失業率不升」 的虛假緊張局面。

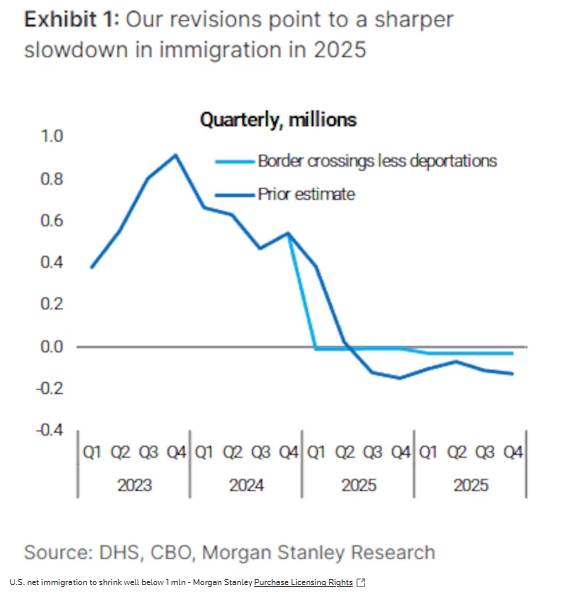

「失業率可能維持低位,但源自於錯誤的原因。」牛津經濟研究院首席經濟學家瑞安・斯威特指出,移民限制導致的勞動供給縮減,正讓市場誤讀勞動市場的真實鬆緊程度。聯準會主席鮑威爾雖強調勞動力市場“穩固”,但政策制定者已意識到需通過“龐大的指標體系” 穿透數據迷霧—— 無黨派國會預算辦公室原預測2025 年淨移民200 萬,但特朗普政策趨嚴下,摩根士丹利已將其大幅下調至80 萬,明年或僅50 萬就業,這可能意味著未來10 萬就業。

三、聯準會的雙重困境:數據失真下的政策權衡

通膨與就業數據的同步扭曲,正將聯準會推向政策兩難。一方面,若5 月CPI 回升確認關稅傳導效應,核心通膨持續高於2% 可能迫使聯準會維持高利率;另一方面,移民導致的勞動力市場「虛假緊張」 可能掩蓋經濟放緩風險,降息訊號亦需謹慎。

拉札德首席市場策略師羅納德・坦普爾指出:「聯準會不會因關稅通膨加息,但核心通膨若向4% 靠近,降息也無從談起。」 當前聯邦基金利率目標區間為4.25%-4.50%,CME 數據顯示市場對6 月維持利率的機率高達與25%-4.50%,CME 數據顯示市場對6 月維持利率的比率高達99%,但鑑於托雷斯(BJ.對略高於2%),聯準會可能在7 月啟動降息,年底前累計降息1-2 次。

更深層的挑戰在於數據可靠性:關稅引發的提前採購可能暫時推高通膨,移民限制導致的勞動供給收縮則扭曲就業市場指標。聯準會不得不面對的問題是:目前通膨有多少是暫時性的?就業市場的「韌性」 是否建立在政策介入的沙地上?正如部分經濟學家指出,貿易與財政政策的疊加影響,正讓聯準會難以僅憑表面數據判斷經濟基本面,而政策不確定性本身已成為壓制企業投資與消費的潛在風險。

結論:政策主導的經濟「迷霧」 何時散去?

當關稅與移民政策成為左右經濟數據的核心變量,美國經濟正進入一個「政策驅動而非市場主導」 的特殊週期。對於投資人與政策制定者而言,穿透資料表象、辨識結構性變化與暫時性擾動的能力從未如此重要。而聯準會在通膨「虛火」 與就業「假象」 之間的政策平衡,不僅關乎利率走向,更將考驗其在政策不確定性時代的調控智慧。未來數月,隨著CPI 與移民數據的持續揭露,這場由政策引發的經濟圖景重構仍將持續。