2025年5月非農報告深度解析:就業韌性支撐經濟預期,黃金短期承壓長期仍存機遇

一、非農摘要——總資料分析

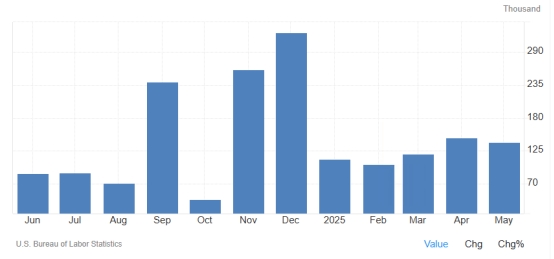

美國勞工部6月6日公佈的5月非農就業資料顯示,新增就業人數13.9萬人,略高於市場預期的13萬人,但較4月修正後的14.7萬人有所放緩。 失業率連續第三個月穩定在4.2%,符合預期。 薪資增速超預期,平均時薪同比增長3.9%,環比上升0.4%,顯示勞動力成本壓力仍存。

從行業結構看,醫療保健、休閒酒店業貢獻了主要新增崗位(12.6萬個),而製造業和零售業分別减少8000和6500個職位,反映出貿易政策不確定性對實體經濟的衝擊。 值得注意的是,3月和4月非農數據被大幅下修,合計减少9.5萬人,抵消了5月數據的積極面,顯示就業市場動能邊際减弱。 整體而言,就業市場仍具韌性,但增速放緩和行業分化加劇了市場對經濟前景的擔憂。

二、小非農ADP數據公佈後,對大非農的行情影響

5月ADP私營部門就業僅增3.7萬人,為兩年多來最低水准,遠低於預期的11.5萬人,反映出貿易政策導致企業招聘意願顯著下降。 ADP數據公佈後,市場對大非農的預期大幅下調,美元指數短線下跌,黃金一度因降息預期升溫而反彈。 然而,實際大非農數據超預期逆轉了市場情緒:美元指數飆升0.45%至99.19,創近三月新高; 10年期美債收益率跳昇11個基點至4.51%,顯示市場對美聯儲政策轉向的預期降溫。

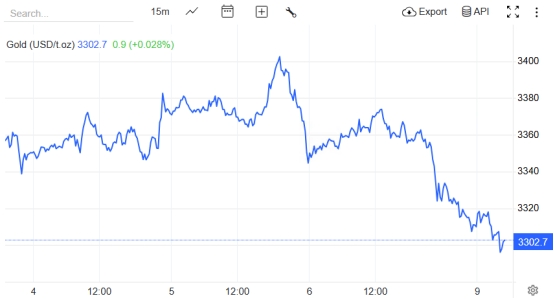

這種預期差導致黃金在非農公佈後快速回落,從早盤高點3354美元/盎司跌至3307美元/盎司,最終收跌1.2%。 市場邏輯從“經濟疲軟→降息預期升溫→黃金上漲”轉向“就業韌性→政策觀望→黃金承壓”,凸顯數據敏感期市場情緒的高度波動性。

三、歷史大非農公佈數據趨勢分析

從時間序列看,美國非農就業市場呈現溫和降溫趨勢:

2025年5月:新增就業13.9萬人(前值14.7萬),失業率4.2%,時薪同比增長3.9%。

2025年4月:新增就業14.7萬人(前值17.7萬),失業率4.2%,時薪同比增長3.9%。

2025年3月:新增就業12.0萬人(前值18.5萬),失業率4.2%,時薪同比增長3.8%。

覈心特徵:

新增就業連續三個月低於15萬,顯示勞動力市場降溫,但失業率維持低位,反映勞動力供給收縮可能抵消需求下降的影響。

時薪增速雖小幅回落,但仍高於美聯儲目標,强化了通脹黏性擔憂,制約降息預期。

數據修正幅度顯著,3月和4月非農數據合計下修9.5萬人,凸顯就業市場統計的滯後性和複雜性。

四、相關機構觀點

富國集團:就業報告整體積極,顯示勞動力市場依然穩固。 失業率穩定和薪資增長超預期可能促使美聯儲維持觀望,短期內降息概率下降。

ANNEX財富管理:數據表面積極,但細節暴露問題,如製造業擴散指數極低、就業增長集中於少數行業,經濟韌性存疑。

中信證券:儘管短期數據強勁,但就業市場溫和走弱趨勢未改。 預計美聯儲年內降息次數≤2次,可能在9月議息會議上實施。

斯巴達證券:報告對市場影響有限,薪資增長雖引起關注,但不足以改變美聯儲政策路徑,黃金短期承壓但長期受央行購金支撐。

五、本次非農發佈後黃金價格走勢及未來推測

短期走勢:非農數據公佈後,黃金價格從3354美元/盎司跌至3307美元/盎司,收跌1.2%,技術面呈現空頭排列。 小時級別跌破中樞結構,15分鐘級別下跌動能較强,短期支撐比特下移至3270美元/盎司。

未來推測:

上行風險:若後續經濟資料(如CPI、PMI)顯示通脹回落或就業市場加速惡化,降息預期可能重啓,推動黃金反彈。 全球央行持續購金(如中國央行連續七個月增儲)為金價提供長期支撐。

下行壓力:若美聯儲維持鷹派立場,美元和美債收益率繼續走强,黃金可能下探3200美元/盎司。 此外,風險偏好回升(如貿易談判進展)可能分流避險資金。

風險提示:地緣政治衝突、美聯儲政策轉向速度及全球央行購金節奏是關鍵變數,需密切跟踪後續數據和事件。