從“加息急先鋒”到“政策旁觀者”:關稅如何改寫美聯儲降息劇本?

從“加息急先鋒”到“政策旁觀者”:關稅如何改寫美聯儲降息劇本?

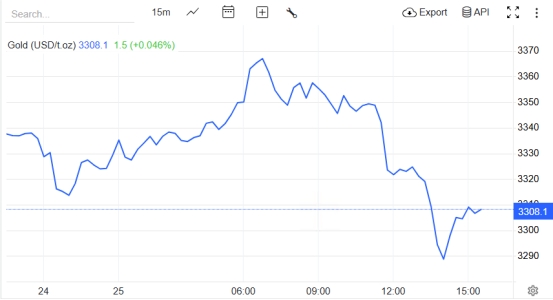

4月25日,美聯儲高層密集發聲,明確表態當前無需調整貨幣政策,利率維持在4.25%-4.5%區間不變。 這一“暫停鍵”的背後,是特朗普政府關稅政策引發的“滯脹”風險與美聯儲獨立性危機的雙重夾擊。 儘管市場對降息預期升溫,但鮑威爾面臨“控通脹”與“穩增長”的艱難平衡,短期內難以釋放寬鬆訊號。 受此影響,黃金市場呈現“過山車”行情,日內振幅超20美元。

一、美聯儲“暫停鍵”:數據混沌中的政策定力

關稅效應滯後,政策觀望成共識

美聯儲理事沃勒與克利夫蘭聯儲主席哈瑪克均強調,特朗普政府4月9日對華加征的104%關稅,其經濟影響最早需到夏季才能顯現,囙此“政策立即轉向的可能性極低”。 沃勒指出,關稅可能僅引發“一次性物價上漲”,但消費萎縮與就業下滑將部分抵消通脹壓力,“最終通脹漲幅或低於市場預期”。 這一判斷與紐約聯儲預測的“關稅或使2025年通脹率升至4%”形成微妙衝突,凸顯美聯儲對數據的謹慎態度。

內部博弈:通脹優先vs增長擔憂

鮑威爾在4月16日的講話中明確“沒有價格穩定,就沒有永續的就業市場”5,暗示若通脹與就業目標衝突,美聯儲將優先控通脹。 但高盛警告,關稅可能導致美國GDP增速驟降至0.5%,失業率升至4.7%,這迫使美聯儲在“鷹派觀望”與“鴿派寬鬆”間搖擺。 3月FOMC會議紀要顯示,官員們對“滯脹”風險的討論升溫,但多數人仍主張“等待更清晰訊號”。

政治壓力與法律僵局

特朗普近期反復施壓美聯儲降息,甚至威脅罷免鮑威爾,但其4月22日改口稱“無意解雇”,試圖緩和市場動盪。 法律層面,《聯邦儲備法》規定主席僅可因“正當理由”解職,而特朗普援引的“韓弗理案”判例面臨最高法院挑戰。 華爾街警告,若美聯儲獨立性受損,可能引發美元資產拋售與法定貨幣信心危機。

二、關稅大戰:全球經濟的“黑天鹅”

貿易摩擦陞級衝擊供應鏈

美國對華加征104%關稅後,中國迅速反制,對美進口商品關稅提高至84%,歐盟暫停90天對美關稅報復。 這一政策直接衝擊全球供應鏈,推高傢俱、建築材料等商品成本,加劇消費者財務壓力。 高盛指出,若關稅戰持續,美國企業可能裁員,美聯儲或被迫降息以保護就業市場。

經濟“滯脹”特徵凸顯

美國3月二手房銷量創2022年以來最大跌幅,但房價同比上漲2.7%,顯示“量縮價漲”的滯脹訊號。 與此同時,3月耐用品訂單月率飆升9.2%,製造業短期回暖與消費疲軟並存,進一步複雜化美聯儲決策。

美元信用裂痕與“去美元化”加速

特朗普關稅政策導致美元指數年內貶值近10%,全球央行連續18個月增持黃金,中國央行儲備量達2268噸。 高盛認為,美元當前仍被高估20%,貿易保護主義將削弱美國經濟超額表現,長期利空美元。

三、黃金市場:多空博弈下的“雙刃劍”

資金動向:避險需求與投機分化

全球最大黃金ETF——SPDR Gold Trust持倉量增至948.56噸,上海金ETF近7日淨流入1.69億元,顯示機构與個人投資者對避險資產的偏好。 但COMEX黃金期貨多頭持倉减少,短期獲利了結壓力猶存。

機构展望:短期波動與長期看漲

高盛維持年底金價3700美元目標,強調央行購金與美元信用風險的長期支撐; 瑞銀認為若地緣風險緩和,金價或下探3200美元。

當前美聯儲陷入“關稅推昇通脹”與“經濟增長放緩”的兩難境地,而特朗普的政治施壓進一步加劇政策不確定性。 黃金作為“去美元化”工具與抗通脹資產,在滯脹風險與地緣動盪中凸顯配寘價值。 中長期來看,美元信用收縮與央行購金趨勢未改,黃金的“去美元化”内容仍為覈心支撐,回檔即是佈局機會。