美元暴跌創三年新低! 跨國美企啟動“超長防禦戰”

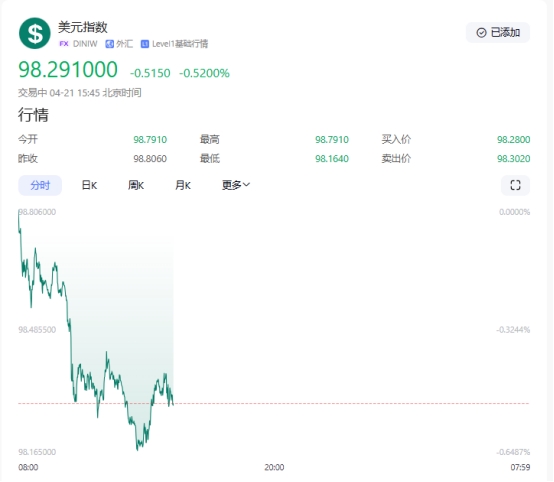

2025年4月21日,美元指數(DXY)延續跌勢,盤中最低觸及98.164,較前一交易日收盤價重挫1.03%,創下2022年4月以來的三年新低。 受此影響,歐元兌美元匯率飆升至1.1485,英鎊兌美元突破1.3350,日元兌美元則因日本央行干預預期走强至141.80。 這場匯率風暴的背後,是跨國美企集體啟動“超長防禦戰”——蘋果、特斯拉等企業將匯率對沖週期從常規的3-6個月延長至2-5年,創下近十年罕見紀錄。 現貨黃金價格突破3390美元/盎司,較前一日上漲1.68%,重繪歷史高點,市場對“美元信用危機”的擔憂進一步加劇。

一、美元暴跌的多元驅動邏輯

美聯儲政策轉向的“蝴蝶效應”

市場對美聯儲降息的預期持續升溫,聯邦基金利率期貨顯示,2025年累計降息幅度已達90個基點。 儘管鮑威爾在4月FOMC會議上強調“數據依賴”,但美國一季度GDP增速放緩至1.8%、覈心PCE物價指數同比升至2.9%,迫使投資者重新定價美元資產。 高盛最新報告指出,美元指數可能在年底前下探95關口,創2018年以來新低。

特朗普關稅政策的“衝擊波”

美國政府4月2日宣佈對電晶體、新能源汽車等關鍵領域加征32%關稅後,全球供應鏈重構風險加劇。 美元作為貿易結算貨幣的需求下降,芝加哥商業交易所(CME)資料顯示,美元期貨未平倉合約單周减少12%。 更棘手的是,日本、歐盟等貿易夥伴已啟動報復性關稅,形成“以牙還牙”的惡性循環。

全球央行的“去美元化”行動

中國央行4月增持黃金29噸,總儲備突破2292噸; 印度央行則宣佈將美元資產配寘比例從65%降至58%。 這種“去美元化”趨勢在新興市場尤為明顯,巴西、阿根廷等國已將人民幣納入外匯儲備。 國際清算銀行(BIS)報告顯示,美元在全球外匯交易中的占比已從2022年的88%降至83%。

二、跨國美企的“超長防禦戰”

對沖策略的“極限延長”

瑞穗銀行資料顯示,其企業客戶普遍將遠期合約對沖週期從6個月延長至2-5年,這種“超長期防禦”在2008年金融危機以來尚屬首次。 蘋果公司在最新財報中披露,其外匯對沖規模已達420億美元,覆蓋未來3年的海外收入。 特斯拉則通過購買歐元看漲期權,鎖定2027年前的歐洲市場利潤。

供應鏈的“地緣重組”

通用汽車宣佈將墨西哥工廠產能提升50%,以規避美元匯率波動對北美供應鏈的衝擊; 波音公司則加速在東南亞佈局維修中心,减少對美元結算的依賴。 波士頓諮詢(BCG)調研顯示,68%的跨國企業計畫在2025年前完成供應鏈的“區域化”調整。

融資管道的“貨幣切換”

微軟、亞馬遜等科技巨頭轉向歐元債券市場融資,4月歐元計價企業債發行規模達380億歐元,同比激增210%。 這種“借低息貨幣、賺高息資產”的策略,既降低了匯率風險,又提升了資金回報率。

三、外匯市場的“多空博弈”

央行干預的“臨界點”

日本財務大臣加藤勝信4月21日罕見警告稱,若日元匯率跌破142關口,將考慮啟動“緊急干預”。 2024年日本曾四次入市干預,累計消耗外匯儲備超15萬億日元。 與此同時,歐洲央行4月18日宣佈降息25個基點,推動歐元兌美元匯率突破1.14,進一步擠壓美元空間。

企業避險的“工具創新”

倫敦證券交易所資料顯示,歐元區企業外匯期權交易量單周增長47%,其中“數位期權”(僅在特定匯率區間生效)占比達31%。 這種工具既能降低對沖成本,又能在匯率劇烈波動時提供“意外收益”。

資本流動的“結構性轉變”

美國財政部資料顯示,3月外資拋售美債規模達680億美元,創2020年以來新高。 資金流向呈現兩極分化:避險資金湧入黃金ETF(SPDR黃金持倉量單周新增19噸),而風險偏好資金則流向新興市場股市,MSCI新興市場指數單周上漲3.2%。

美元的持續暴跌與跨國企業的“超長防禦”,本質上是全球貨幣體系與供應鏈格局重構的縮影。 對於投資者而言,當前正處於“美元貶值-黃金避險-企業重構”的三重變奏期:短期需警惕超買回檔與政策突變,中期可逢低配寘黃金ETF及實物金條,長期則需關注全球央行購金速度與美聯儲政策拐點的“時間差”。