【3月議息報告】美聯儲維持利率不變並暗示降息

【3月議息報告】美聯儲維持利率不變並暗示降息

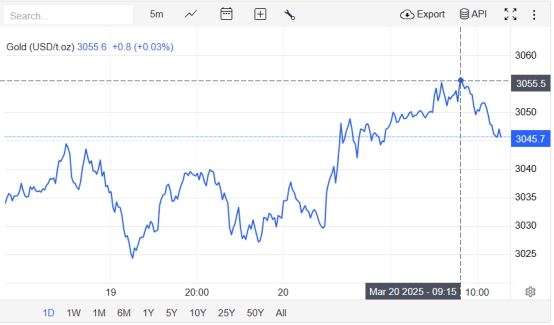

3月20日淩晨,美聯儲宣佈維持基準利率在4.25%-4.5%區間不變,並暗示年內可能降息兩次。 這一決定符合市場預期,但會後發佈的經濟預測與鮑威爾的表態仍引發市場波動。 受此影響,現貨黃金價格短線沖高至3055.6美元/盎司,重繪歷史高位,美元指數則承壓回落。

一、經濟預期下調與通脹擔憂並存

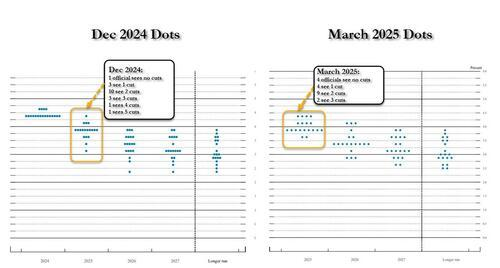

美聯儲在最新的季度經濟展望中,將2025年GDP增速預期從2.1%大幅下調至1.7%,同時將覈心PCE通脹預期從2.5%上調至2.8%。 這一調整反映出政策制定者對經濟增長放緩與通脹壓力上升的雙重擔憂。 點陣圖顯示,19比特官員中9比特支持年內降息兩次,4比特認為降息一次,2比特傾向於三次降息,表明內部對政策路徑的分歧有所擴大。

美聯儲主席鮑威爾在新聞發佈會上強調,當前經濟形勢存在高度不確定性,關稅政策與地緣衝突可能加劇滯脹風險。 他表示,若勞動力市場意外疲軟或通脹持續回落,美聯儲將考慮降息; 但若通脹壓力持續,政策可能維持限制性立場。 值得注意的是,鮑威爾首次提及“技術性”放緩縮錶計畫,將4月起美債减持上限從250億美元降至50億美元,MBS减持維持350億美元/月,這一舉措被市場解讀為隱性寬鬆。

二、機构觀點:鴿派訊號與分歧並存

浙商證券指出,本次會議中鮑威爾將關稅引發的通脹稱為“臨時性”(transitory),這一表述被視為鴿派訊號。 該行認為,儘管點陣圖顯示年內兩次降息,但實際降息次數可能取決於關稅政策的影響是否短期化。 中金公司則表示,美聯儲維持降息預期不變,顯示其對經濟下行風險的擔憂超過通脹壓力,預計下一次降息或在第三季度。

華泰證券分析稱,美聯儲降息決策將取決於特朗普政策及3-4月經濟資料。 若增長動能快速下行,年中可能降息; 若經濟未衰退,年內降息幅度或不超過兩次。 中信證券則提醒,當前“臨時性通脹+增長放緩+高不確定性”組合下,降息次數可能少於預期,需警惕關稅政策再度擾動市場。

三、市場反應:黃金創新高,美元走弱

決議公佈後,美股三大指數短線沖高,納指一度漲超2%,科技股與貴金屬板塊表現亮眼。 現貨黃金延續漲勢,COMEX黃金期貨收漲0.43%報3054.4美元/盎司,白銀則在高位震盪後小幅回落。 美元指數承壓下挫,美債收益率全線走低,2年期美債收益率跌6.96個基點至3.9681%,10年期收益率跌破4.25%關口。

分析指出,美聯儲對經濟增長的悲觀預期與通脹壓力的上調,進一步強化了黃金的避險内容。 同時,縮錶節奏放緩釋放的流動性預期,也為金價提供支撐。 不過,部分機构提醒,當前黃金ETF持倉雖有所回升,但投機性多頭頭寸已處歷史高位,需警惕獲利了結風險。

四、未來展望:政策路徑取決於數據與關稅走向

市場對美聯儲降息的定價已提前反映在利率期貨中,CME資料顯示,6月降息概率升至62.1%,但5月仍有超80%的概率維持利率不變。 機构普遍認為,未來政策方向將取決於通脹數據與關稅政策的實際影響。 若關稅推高覈心通脹且經濟資料持續疲軟,美聯儲可能被迫加快降息步伐; 反之,若通脹回落超預期,降息節奏或放緩。

對於貴金屬市場,短期內地緣風險與寬鬆預期仍將主導金價走勢,白銀則因工業内容較强,波動可能加劇。 投資者需密切關注4月即將公佈的美國一季度GDP數據及特朗普政府的關稅政策細節,以把握市場方向。

美聯儲此次決議釋放了謹慎鴿派訊號,但政策路徑仍存高度不確定性。 在關稅與地緣風險交織的背景下,黃金作為避險資產的配寘價值凸顯,但需警惕市場情緒波動帶來的短期回檔風險。 未來,數據導向與政策動向將成為影響金銀價格的關鍵變數,投資者需密切關注此方面變化。