【MACRO銳評】美債震盪、聯準會政策賽局與全球央行黃金囤儲:美元體系下的雙重挑戰

一、美國經濟「滯脹」 困局與政策當局的兩難博弈

2025 年上半年,美國經濟深陷「低成長、高通膨」 的滯膨陰影。國際貨幣基金組織(IMF)將其GDP 成長率從2024 年的2.8% 下調至1.8%,OECD 進一步降至1.6%。消費端數據全面惡化:5 月消費者信心指數跌至50.8(2022 年6 月以來最低),家庭可支配收入因關稅衝擊年均損失1700-8100 美元,低收入群體受損比例達4%;與此同時,核心PCE 通脹率預計年底突破3.2%,遠超美聯儲2% 進口外102% 2% 2% 的家庭價格

勞動市場呈現結構性矛盾:失業率雖短暫回落至4.0%,但職缺數降至4 年次低點,企業招募需求持續降溫,經濟學家警告年底失業率可能飆升至4.4%。製造業PMI 反彈至52.3 的擴張區間,卻主要由企業規避關稅的提前囤貨驅動,採購庫存增速創2009 年以來新高,而實際新訂單增長乏力。供應鏈瓶頸加劇,交貨時間延長至31 個月最嚴重水平,疊加關稅推高進口成本,製造商銷售價格和投入成本分別錄得2022 年9 月和8 月以來最大月漲幅。

二、美債市場震盪與財政部的激進托市

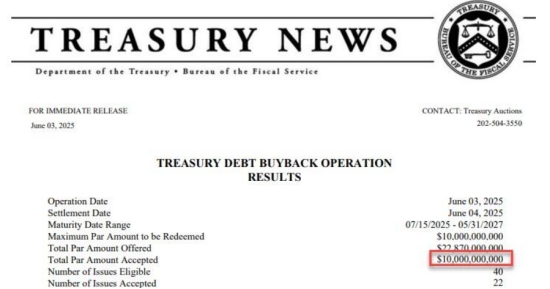

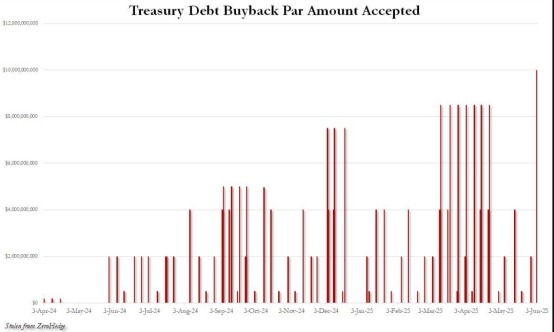

在經濟基本面惡化的背景下,美債市場成為政策博弈的核心戰場。 2025 年4 月「川普解放日」 後,30 年期美債殖利率逼近5% 危險水位,市場恐慌源自於兩方面:一是外國機構拋售美債以穩定本幣匯率,二是2 兆美元基差交易平倉引發的流動性連鎖反應。美國財政部長貝森特於4 月14 日釋放強硬訊號,暗示將以「擴大美債回購」為核心手段;六週後,財政部以100 億美元規模創下國債回購歷史紀錄,操作範圍從短期債券擴展至10-20 年期長期債券,規模較5 月同類操作翻倍。

面對如此嚴峻的局勢,美國財政部長貝森特於4 月14 日果斷釋放出強硬訊號,暗示將把「擴大美債回購」 作為穩定市場的核心手段。這消息猶如一顆重磅炸彈,在金融市場激起千層浪。六週之後,美國財政部以實際行動實踐承諾,以100 億美元的回購規模創下了國債回購歷史紀錄。值得注意的是,此次回購操作的範圍不再局限於以往的短期債券,而是進一步擴展至10 - 20 年期的長期債券,規模相較於5 月同類操作更是實現了翻倍增長。

從本質來看,這種「精簡版量化寬鬆(QE)」 策略,實際上是對聯準會縮表政策的一種曲線修正。自2024 年4 月起,美國財政部的回購操作頻率與規模呈現階梯式上升的態勢,尤其是進入2025 年二季度,這種趨勢明顯加速。這一系列舉措引發了市場的廣泛質疑。當聯準會被指責有「政治化」 傾向,例如在大選前選擇降息,卻對核心PCE 高企的現實視而不見時,財政部如此激進的回購操作,是否意味著其被迫全面接管國債市場?曾經在耶倫時代奉行的「激進發債」 策略,是否即將徹底讓位於如今的「貝森特式托市」 策略,並且這種局面會一直持續,直到美聯儲調整其貨幣政策立場?

三、川普關稅政策下的全球信任危機與黃金崛起

川普政府反覆無常的關稅政策成為經濟滯脹的催化劑,更引發全球對美元儲備體系的信任動搖。儘管2025 年6 月暫停“對等關稅”,但仍保留10% 的“基準關稅” 和對中國125% 的高關稅,導致全球產業鏈割裂加劇。亞特蘭大聯邦儲備銀行主席博斯蒂克警告,關稅引發的物價上漲將在未來幾週顯現,若持續可能導致通膨預期「固化」;芝加哥聯邦儲備銀行主席古爾斯比則直言「滯脹」 風險下央行缺乏應對劇本。

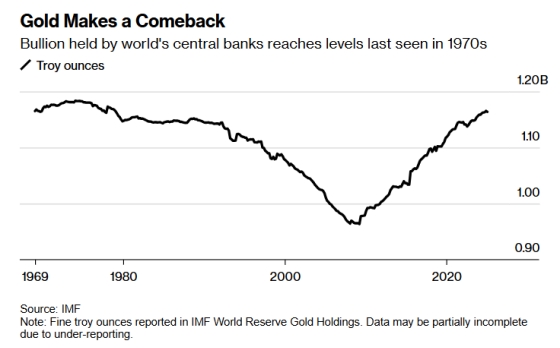

這種政策不確定性直接推動全球央行加速黃金儲備佈局。根據高盛數據,全球央行每月囤積約80 噸黃金(價值85 億美元),且多數購買行為保密。世界黃金協會顯示,央行和主權財富基金每年購買1,000 噸黃金,佔全球開採量的四分之一;匯豐銀行調查的72 家央行中,超三分之一計畫2025 年增持黃金,無一家打算出售。

四、去美元化浪潮:黃金作為「去風險」 資產的邏輯

黃金購買潮本質是對美元「武器化」 風險的對沖。自2022 年俄烏衝突爆發,俄羅斯超過3,000 億美元外匯存底被西方國家凍結,這場史無前例的金融制裁事件,徹底顛覆了全球央行對國際儲備資產安全性的認知。數據顯示,衝突爆發後全球央行年度黃金淨購買量從2021 年的450 噸激增至2022 年的1,136 噸,創下1950 年以來的歷史新高,購金速度將翻倍成長。這種恐慌性購金行為,折射出各國對集中持有美元資產脆弱性的深刻憂慮。從價格與交易量的背離現象,更能洞察黃金市場的暗潮湧動。

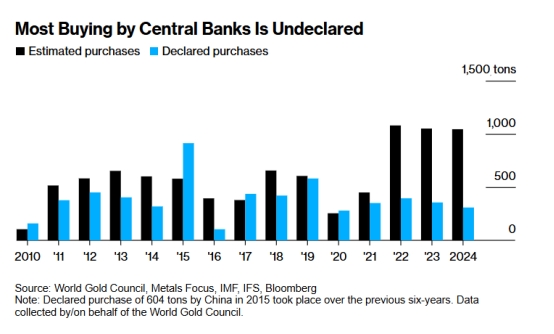

倫敦金銀市場協會(LBMA)數據顯示,2022 年至2025 年初,國際金價從1700 美元/ 盎司飆升至3400 美元/ 盎司,實現翻倍增長,但各國公開披露的黃金購買量卻維持在年均1000 噸左右的平穩水平。這種量價背離背後,是大量「秘密購買」 行為在悄悄發生。世界黃金協會2024 年專案研究指出,全球央行購金透明度持續下降,僅有33% 的交易透過官方管道揭露,其餘超1,200 噸黃金透過瑞士的OTC 市場、新加坡黃金交易所等非公開管道完成交易。

這些隱密操作,實質是新興市場國家在執行「漸進式黃金儲備策略」— 根據國際貨幣基金組織(IMF)測算,印度、土耳其等國正試圖將黃金儲備佔外匯存底比例從目前的10% 逐步提升至20% 的「安全門檻」。國際投行的前瞻性研判,進一步驗證了黃金的上漲潛力。高盛集團在2025 年第一季策略報告中維持3,700 美元/ 盎司的年底目標價,認為地緣政治衝突、美國債務上限危機等因素將持續推升避險需求。摩根大通的量化模型則給出更激進的預測:若外國投資者將持有的7.4 兆美元美國資產中的0.5% 轉換為黃金,按照目前供需結構計算,2029 年金價可能觸及6,000 美元/ 盎司的歷史極值。這種基於資產配置轉移的推演,揭示了黃金市場潛在的巨大需求缺口。

五、美元體系的深層裂痕與政策連結效應

美國財政與貨幣當局的「主動托市」 與「觀望升息」 形成鮮明對比:財政部透過回購美債實施變相QE,美聯儲則因關稅通膨風險推遲降息,兩者博弈加劇了市場對美元信用的質疑。瑞銀分析師卡斯泰利指出,川普政府的政策不確定性與聯準會獨立性爭議,正加速央行資產配置多元化,美元在全球儲備中的份額可能「以快於往年的速度下降」。

從短期來看,6 月17 日聯準會議息會議與財政部回購規模將成為政策轉向的關鍵窗口;但長期而言,美國經濟的滯脹壓力與全球去美元化浪潮已形成共振。當美債市場依賴財政托市、聯準會陷入政策兩難時,黃金作為「去風險」 資產的戰略價值正在重塑全球金融格局—— 這既是對美國政策失序的回應,也是國際貨幣體系多元化的必然選擇。